【住宅ローン】固定金利と変動金利はどっちがおすすめ?|変動金利は今後一気に上がる?

新築で家を建てる際にほとんどの方が利用する住宅ローンには、固定金利と変動金利があります。

そして、「住宅ローンは固定金利と変動金利のどっちを選ぶべきなのか」という点については住宅ローン利用者の最初のテーマであると言えるでしょう。

一生のうちで最も大きなお買い物となる家づくりだからこそ、自分に合った住宅ローンを選択することが重要です。

そこで、今回は住宅ローンの固定金利と変動金利の特徴やメリット・デメリットなどを解説すると同時に、自分に合った住宅ローンを選択するポイントなども紹介します。

<コラムのポイント>

- ・住宅ローンの固定金利と変動金利のメリット・デメリットを解説します。

- ・固定金利と変動金利のどっちがおすすめかは状況によって異なります。

- ・住宅ローンの金利を下げるためのポイントを紹介します。

住宅ローンの固定金利とは

住宅ローンを組む際に使われる固定金利とは、所定の期間中は金利を固定するもので、仮に市場金利が変動しても返済額は同じであるというメリットがあります。

したがって、金利を保証する分、一般的には変動金利よりも金利が高い傾向があるのが特徴です。

そして、固定金利には種類があり、具体的には固定金利期間選択型と全期間固定金利型がありますので、それぞれ見ていきましょう。

住宅ローンの固定金利期間選択型とは

固定金利選択型とは、金利が変わらない期間を選択できるタイプであり、固定期間を2年、3年、5年、10年、20年などから選択できます。

例えば、5年間を固定期間とすれば、5年間は固定金利となり、期間経過後に自動的に変動金利へ切り替わりますが固定金利を継続することもできます。

住宅ローンの全期間固定金利型とは

全期間固定金利型は、完済まで金利が変わらないタイプのことです。

例えば、35年の住宅ローンを全期間固定金利で組むと、35年間金利は変わりません。

つまり、住宅ローンを組んだ時点で金利を含めた総返済額がわかるのが全期間固定金利型の特徴であり、金利が保証されていることで安心してライフプランを計画することができるでしょう。

住宅ローンの変動金利とは

住宅ローンの変動金利とは、定期的に金利が見直されるタイプです。

金利については半年に一度見直され、基本的には景気と連動するような金利の見直しが行われます。

一般的に変動金利は金利が低く、0.5%以下の金利が適用されるケースが多いので、結果として金利の見直しが行われなければ、得られるコストメリットは大きいと言えるでしょう。

住宅ローンを組むなら固定金利と変動金利どっちがおすすめ?

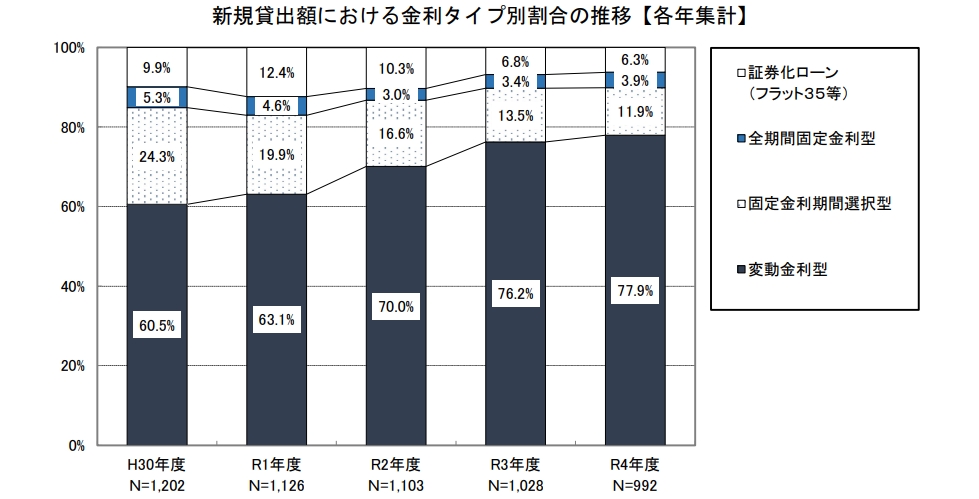

出典;国土交通省ホームページ「民間住宅ローンの実態に関する調査」

国土交通省が実施した「民間住宅ローンの実態に関する調査」によると、金利タイプ別の実績としては、変動金利型を選択している割合が77.9%と最も高く、過去の調査結果と比較しても年々変動金利型を選択する方が増加傾向にあります。

つまり、住宅ローンを利用する8割弱の方が変動金利型を選んでいるという実績があり、住宅ローンの金利タイプとしては変動金利型が最も人気があると言えるでしょう。

ただし、変動金利型にはメリットだけでなく、デメリットもありますので注意が必要です。

ここでは、自分に合った住宅ローンを選ぶポイントとして、固定金利と変動金利それぞれのメリット・デメリットについて解説します。

固定金利のメリット・デメリット

まず、固定金利のメリットは以下のような点があります。

- ・金利上昇のリスクがないので安心

- ・返済額が変わらないのでライフプランを立てやすい

このように、金利上昇のリスクがないことが固定金利の最大のメリットですが、下記のようなデメリットもあることに注意が必要です。

- ・住宅ローンを組む段階では、変動金利に比べて金利が高い傾向がある

- ・市場金利が下がっても恩恵がない

上記の、固定金利のメリット・デメリットを検証した結果、下記のような方は固定金利が向いていると言えるでしょう。

<固定金利が向いている人>

- ・金利上昇リスクを回避し、安心して住宅ローンを組みたい人

- ・金利の変動を気にするのが面倒だと感じる人

変動金利のメリット・デメリット

まず、変動金利のメリットについては、下記のようなものがあります。

- ・住宅ローンを組む段階では、金利が低い傾向がある

- ・市場金利が上がらなければ返済総額が少なくなる

このように、変動金利は固定金利と比較すると金利が低い傾向があることが最大のメリットですが、以下のようにデメリットもありますので注意しましょう。

- ・市場金利が上昇すると金利が高くなる

このように、現状2010年から変動金利は変動していませんが、場合によっては金利が高くなるリスクがあることが変動金利のデメリットです。

上記の変動金利のメリット・デメリットを踏まえると、変動金利は下記のような方におすすめであると言えるでしょう。

<変動金利が向いている人>

- ・世帯の収入が増える見込みのある人(将来的な金利上昇にも対応できる)

- ・とにかく借り入れ時の負担を減らしたい人

このように、住宅ローンを組む際の固定金利と変動金利は一概にどっちが良いとは言えませんので、自分に合った金利タイプを選択しましょう。

住宅ローンについては、他にも借入額の試算やキャッシュフロー計算などを行い、総合的に考えることが重要です。

ブルーハウスでは、FPによる個人相談(60分無料)を行なっています。

家づくりをお考えの方・資金計画について知りたい方は、お気軽にご相談ください。

住宅ローンの変動金利は今後一気に上がる?|押さえておきたいポイント

ここまで解説してきた通り、これまでの日本の物価動向を考えると、固定金利よりも変動金利の方が有利な状況であったことは間違いないでしょう。

しかし、金利は景気や物価、株価など様々な要因で変化します。

実際に、固定金利に関しては、大手銀行を中心に2023年から上昇傾向にあります。

一方で、変動金利については、日銀の短期金利が指標とされますが、2024年3月に金融緩和政策の見直しがあり、現在は0~0.1%程度、実質ゼロ金利となりました。

したがって、日銀は変動金利を上げる方向に誘導する傾向がありますが、実際のところ今後変動金利が上がるかどうかはその他の要因も関係してきますので何とも言えません。

しかしながら、変動金利が上昇する可能性があることは頭に入れておきましょう。

いずれにしても、変動金利が急に上がる可能性は少ないと言えるものの、その可能性は誰にもわからないというのが現状ではないでしょうか。

ただし、変動金利は、金利が上がっても返済額が上がらないなど激変緩和措置もありますので、ここでは変動金利の5年ルールと125%ルールについて解説します。

住宅ローンの変動金利|5年ルールとは

変動金利の5年ルールとは、金利が上昇しても5年間は毎月の返済額が変わらないというルールです。

これは、急激な金利の上昇が家計に影響を及ぼさないように配慮されたルールですが、返済額が変わらなくても金利が上昇した分、元本の返済が少なくなることに注意しましょう。

住宅ローンの変動金利|125%ルールとは

変動金利の125%ルールとは、金利が上昇した際に、上述した5年ルールにより毎月の返済額は5年間変わらないのですが、6年目からは返済額が見直されます。

その時に、従前の返済額の125%までに返済額が抑えられるのが、125%ルールです。

例えば、従前の返済額が10万円だった場合、6年目の返済額の上限は12万5千円が上限となります。

こちらも、急激な金利の上昇が家計に影響を及ぼさないように配慮されたルールと言えるでしょう。

住宅ローンの金利を下げるポイント

ここまで、住宅ローンの固定金利と変動金利について解説してきましたが、どちらにもメリット・デメリットがあるので一口にどちらが良いとは言えません。

ご自身のライフスタイルや考え方に合わせて、自分に合った金利のタイプを選択することが重要であると言えるでしょう。

また、どちらの金利タイプを選んだとしても、できるだけ住宅ローンの金利をできるだけ下げる努力をすることも大切です。

ここでは、住宅ローンの金利を下げるポイントについて解説します。

フラット35の金利引き下げを利用する

固定金利で住宅ローンを検討している方は、住宅金融支援機構が実施するフラット35がおすすめです。

また、長期優良住宅など省エネルギー性、耐震性などに優れた住宅を取得する場合には、一定の条件をクリアすれば借入金利が一定期間引き下げられるフラット35Sという商品もあります。

特に、ZEH住宅(ゼロ・エネルギー・ハウス)は、5年間金利が0.75%引き下げられるなど優遇されていますので、省エネ住宅を建てる場合には有効活用しましょう。

<あわせて読みたい>

金利が低い住宅ローンを探す

特に、変動金利で住宅ローンを検討している方は、金利が低い住宅ローンを探すことも重要です。

そして、金融機関によっては金利優遇プランがあることもあり、条件を満たせば金利を下げることができます。

また、ネット銀行系などは金利が低い住宅ローンを提供しているケースが多いので、メインバンクに限らず、金利が低い住宅ローンを幅広く探すようにしましょう。

住宅ローン減税を利用する

住宅ローン減税とは、無理のない負担で居住ニーズに応じた住宅を確保することを促進するため、住宅ローンを借り入れて住宅の新築・取得または増改築等をした場合、年末のローン残高の0.7%を所得税から最大13年間控除する制度です。

ただし、2024年1月以降に建築確認を受けた新築住宅については、原則として住宅ローン減税を受けるには省エネ基準に適合する必要があることに注意が必要です。

住宅ローンの固定金利・変動金利についてのよくある質問

最後に、住宅ローンの固定金利・変動金利についてのよくある質問を紹介します。

Q変動金利と固定金利のどっちを選ぶ人が多いですか?

国土交通省が実施した「民間住宅ローンの実態に関する調査」によると、金利タイプ別の実績としては、変動金利型を選択している割合が77.9%で最も高く、次いで固定金利選択型が11.9%、全期間固定金利型が3.9%フラット35等の証券化ローンが6.3%となっております。

したがって、8割弱の方が変動金利型の住宅ローンを選んでいるということがわかります。

Q変動金利の5年後はどうなりますか?

まず、変動金利は半年ごとに見直しが行われます。

ただし、金利が上がっても5年間の返済額は変わらないというルールがありますので、5年間は返済額は変わりませんが、5年後に返済額についても見直しがなされます。

したがって、金利上昇から5年後には返済額が現状の金利に沿ったものとなりますが、最大で従前の返済額の125%が上限となります。

このように、変動金利には5年ルールと125%ルールによる激変緩和措置が設けられています。

Q金利によって月々返済額はどれくらい違う?

例えば、金利1%で返済期間を35年とすると、総返済額は3,557万円となり、毎月の支払額は85,000円ですが、同条件で金利2%にすると、総返済額は4,174万円となり、毎月の返済額は100,000円となります。

このように、金利が1%違うだけで月々15,000円、35年間で617万円多く住宅ローンを支払うことになります。

したがって、住宅ローンの金利は慎重に検討しましょう。

まとめ

今回は、新築で家を建てる際の最初のテーマとなる住宅ローンは「固定金利と変動金利のどっちを選ぶべきなのか」というテーマについて解説しました。

結論としては、世帯年収が上がる見込みのある方は変動金利がおすすめで、金利上昇のリスクを回避したい方にとっては固定金利型がおすすめです。

このように、ライフスタイルや金利に対する考え方によって、住宅ローンのおすすめの金利タイプは異なることに注意しましょう。

ブルーハウスでは、FPによる個人相談(60分無料)を行なっています。

家づくりをお考えの方・資金計画について知りたい方は、お気軽にご相談ください。

豊橋市で注文住宅を手がけるブルーハウスからのメッセージ

ブルーハウスは、豊橋市でオーダーメイドのデザインと快適性、住みやすさを両立した家づくりをしています。

- ・デザインも性能も叶えて、長く快適に経済負担の少なく住める家をつくっています。

- ・ブルーハウスは、高気密高断熱住宅にこだわっています。(現在HEAT20G2グレードを中心に建築。全棟気密測定(C値測定)を実施)

- ・無垢材や塗り壁など、自然の素材を使った家づくりが得意です。

- ・土地探しからも始められて、建てたい家や住みたい地域、住みたい環境から適した土地をお探しします。

愛知に住む人、豊橋に住む人を家づくりで幸せにする。「人生を最高に楽しむ家」をつくることを目指して家づくりをしています。

豊橋で暮らしを楽しむ!平屋コートハウスで体感ください

ブルーハウスは2021年、豊橋市に平屋コートハウスをオープンしました。ブルーハウスの家づくりをもっと知りたい方、住み心地を体感したい方、デザインを詳しく見てみたい方は、ぜひお気軽にご来場ください。

![]()

住宅ローン金利の種類と特徴・選び方や向いてるタイプ|金利上昇のリスク対策とは

住宅ローン金利の種類と特徴・選び方や向いてるタイプ|金利上昇のリスク対策とは  住宅ローンの資金計画の立て方を手順で紹介|失敗しないポイントも解説

住宅ローンの資金計画の立て方を手順で紹介|失敗しないポイントも解説